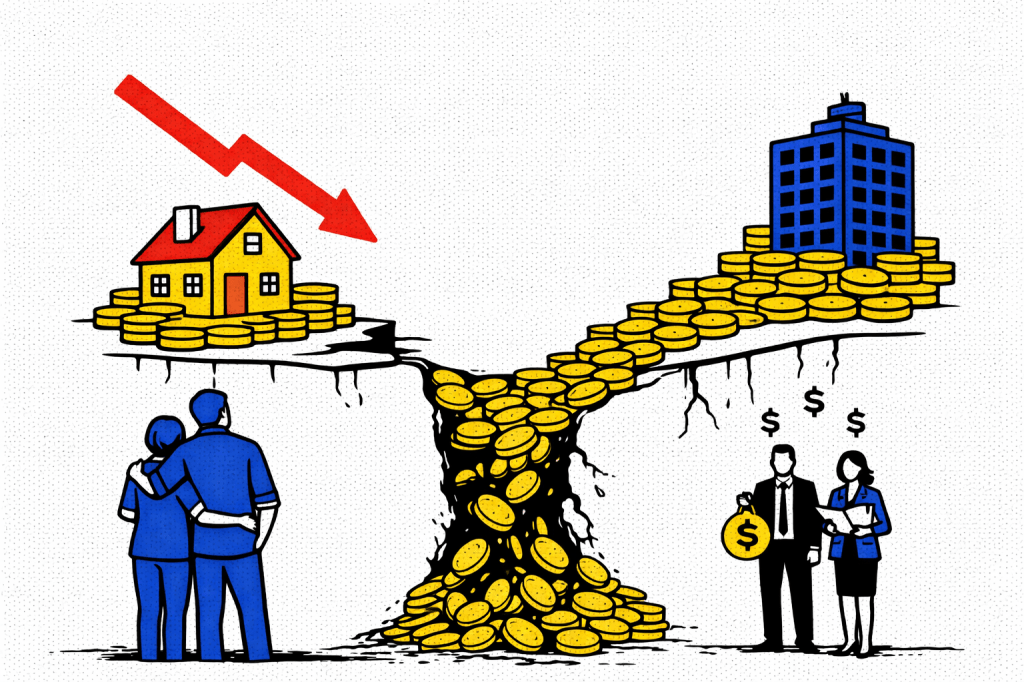

La eliminación del IVA a la vivienda, una de las primeras medidas impulsadas por el gobierno de Kast, se presenta como reactivación económica, pero es una política mal dirigida. No beneficia a quienes más lo necesitan —las viviendas con subsidio ya están exentas de IVA—, y parte importante del beneficio puede quedar en las inmobiliarias y en pequeños inversionistas. Si se quiere reactivar, hay una vía más directa: fortalecer subsidios y apoyar a quienes buscan su primera vivienda, en lugar de confiar en el “chorreo” hacia el resto de la economía.

Camilo A. Salas Sandoval, Dr. (c) en Ciencias Humanas

Eliminar el IVA a la vivienda es una de las primeras señales económicas del nuevo gobierno de Chile. La medida fue presentada como parte del plan de reconstrucción impulsado por la administración de José Antonio Kast. La medida suena bien. Promete reactivación, más ventas y precios más bajos. Pero es una política cuestionable.

Se asume que bajar impuestos bajará los precios, lo que no necesariamente ocurre. En economía, esto se conoce como incidencia del impuesto: el beneficio de una rebaja tributaria no siempre llega al consumidor final. En mercados como el inmobiliario, una parte relevante puede ser capturada por quienes venden.

Dicho simple: eliminar el IVA no garantiza viviendas más baratas. Sí garantiza, en cambio, menor recaudación fiscal.

Pero el problema principal es otro: el foco no está puesto en quienes más necesitan viviendas

Las viviendas con subsidio —dirigidas a sectores vulnerables y parte importante de la clase media— ya están exentas de IVA bajo la normativa vigente. Es decir, quienes enfrentan mayores barreras de acceso prácticamente no se benefician de esta medida.

El efecto se concentra en segmentos de mayores ingresos y en compradores fuera del sistema de subsidios, como pequeños inversionistas que compran con la aspiración de convertirse en rentistas (vivir de los arriendos) o asegurar una mejor jubilación.

Y esto no es menor: en los últimos años, la vivienda se ha consolidado como activo de inversión. La Comisión para el Mercado Financiero muestra que los deudores con dos o más créditos hipotecarios pasaron de 20% a 32% entre 2010 y 2023. La vivienda ya no es solo un bien de uso. También es un activo financiero.

Eso cambia el mercado. Cuando aumenta la demanda por inversión, aumentan los precios. No solo porque hay más compradores, sino porque cambia el criterio de compra: se privilegia la rentabilidad por sobre la necesidad.

En un contexto de suelo escaso, ese efecto se amplifica. La evidencia internacional va en la misma línea. La OCDE ha advertido que este tipo de dinámicas deteriora la accesibilidad y que ciertos incentivos a la demanda pueden terminar capitalizándose en el precio de las viviendas (OECD, 2021).

Chile ya muestra señales de esa tendencia. El Banco Central ha documentado que los precios han crecido sostenidamente en la última década, incluso en contextos de mayor stock y menor dinamismo del sector (Banco Central, 2024).

Eliminar el IVA en este escenario refuerza esa lógica, pues reduce el costo de entrada y mejora la rentabilidad de invertir en propiedades. El efecto es predecible: más presión sobre la demanda. Y, con ello, sobre los precios.

¿Qué otra alternativa existe para reactivar el sector de la construcción?

El principal argumento a favor de la medida es que permitiría absorber el stock de viviendas sin vender y reactivar la construcción. Es cierto. La Cámara Chilena de la Construcción ha mostrado que el stock actual equivale a más de 30 meses de ventas en algunos segmentos (CChC, 2025).

Pero ese mecanismo opera por chorreo: primero mejora los balances de de las inmobiliarias. Luego —eventualmente— podría venir más inversión, más proyectos y más empleo. Pero ese segundo paso no está asegurado. Depende de condiciones financieras, expectativas y decisiones privadas.

El efecto de la política no es inmediato. Tampoco es seguro.

Si el objetivo es reactivar y mejorar el acceso a la vivienda, hay una alternativa más directa.

En lugar de renunciar a la recaudación del IVA, el Estado podría destinar recursos equivalentes a incrementar y fortalecer subsidios habitacionales en todos sus tramos y extender apoyos como el subsidio a la tasa. Eso también reactiva el sector. Genera proyectos. Genera empleo. Pero lo hace enfocándose en quienes más necesitan vivienda.

Chile enfrenta un déficit habitacional cercano a las 500 mil viviendas, de acuerdo con el Centro de Estudios del Ministerio de Vivienda y Urbanismo (2025). En ese contexto, cada peso que el Estado deja de recaudar es un peso menos disponible para políticas que sí impactan directamente el acceso.

Más subsidios implican más construcción, pero orientada a quienes necesitan una primera vivienda, no a quienes buscan invertir. Se construye igual. Se reactiva igual. Pero con un impacto más directo y más predecible.

Esta no es una crítica al sector inmobiliario o a la pequeña inversión inmobiliaria. Es una crítica al diseño de una política pública que, se supone, busca beneficiar a todo un país.

¿Política regresiva?

En un mercado con suelo escaso, precios altos y creciente presión de inversión, las señales importan. Y eliminar el IVA es una señal equivocada, porque no corrige el problema de acceso y, al incentivar una mayor demanda de pequeños inversionistas inmobiliarios, puede profundizarlo.

Al final, la pregunta es simple: ¿quién captura el beneficio?

Si los principales beneficiados son las inmobiliarias y quienes ya tienen capacidad de compra —y el costo lo asume el Estado mediante menor recaudación—, entonces no estamos frente a una política neutral.

Estamos frente a una política regresiva.

Y el problema de la vivienda en Chile exige exactamente lo contrario.

Referencias

- Cámara Chilena de la Construcción. (2025). Informe Nacional Inmobiliario, abril-junio 2025.

https://cchc.cl/documents/431409/539255/Informe%2BNacional%2BInmobiliario%2BINI%2B2do%2Btrimestre%2B2025%2B-%2BOrlando%2BRobles.pdf - Centro de Estudios MINVU. (2025). Déficit habitacional en Chile.

https://centrodeestudios.minvu.gob.cl/deficit-habitacional/ - Comisión para el Mercado Financiero. (2023). Impacto de Basilea III en créditos hipotecarios para la vivienda.

https://www.cmfchile.cl/portal/principal/613/articles-79157_doc_pdf.pdf - OECD. (2021). Brick by Brick: Building Better Housing Policies.

https://www.oecd.org/content/dam/oecd/en/publications/reports/2021/05/brick-by-brick_eb010639/b453b043-en.pdf - Banco Central de Chile. (2024). Entorno Macro-Financiero y el Sector Inmobiliario.

https://www.bcentral.cl/documents/33528/133214/lfc-28062024.pdf

Deja un comentario